事業ファクタリングは貸金業ではない!借金ではありません。契約面での注意する点。

契約面での注意する点

ファクタリングの資金調達は、借金ではありません。

金融庁では、ファクタリングは、貸金業ではなく、 売買契約に基づく債権の譲渡の売却益(手数料)としての利益という考え方のようです。債権を期日前に一定の手数料を徴収して買い取るサービスとして明記してあります。

参照URLhttps://www.fsa.go.jp/user/factoring.html

目次

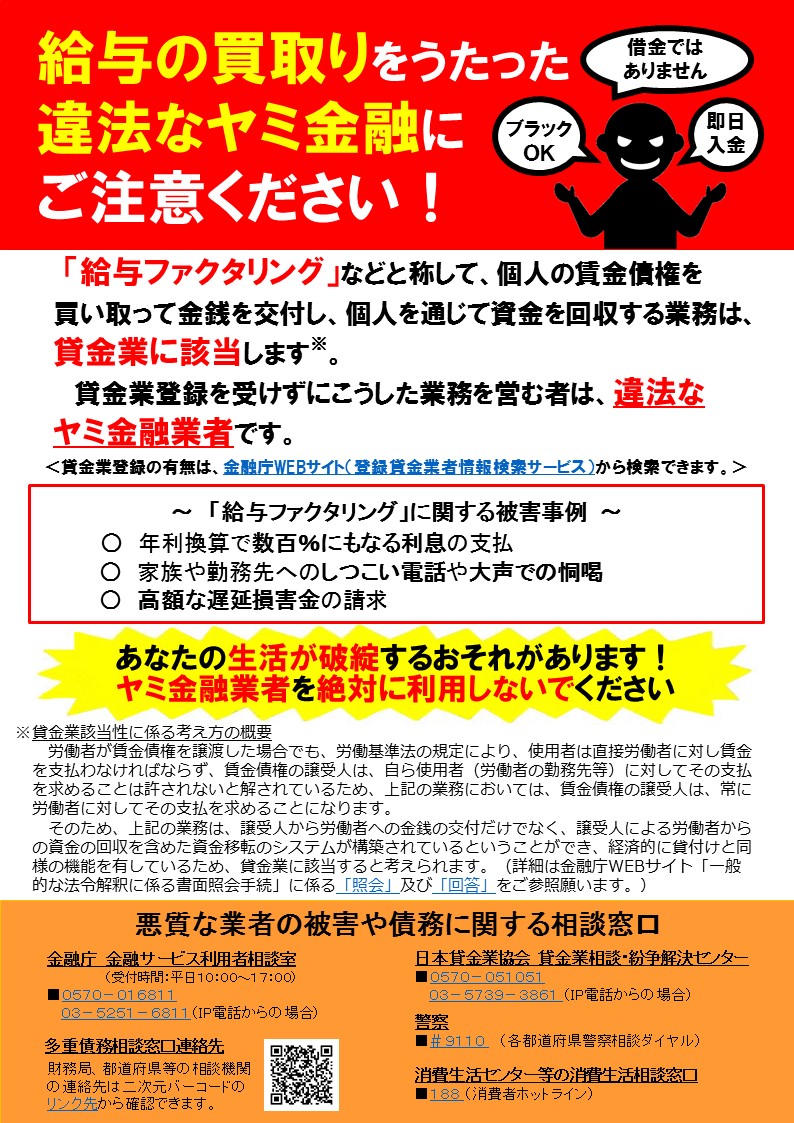

違法業者に注意

闇金業者が存在しているので注意してくださいという内容なのです。

新型コロナウイルス感染症の支援としてアプローチをしてきたり法外な手数料だったりします。

事業者向けと個人向けファクタリング

法人や個人事業主については事業者ファクタリングのことを指しており

「請求書ファクタリング」

「注文書ファクタリング」

などは、事業者ファクタリングにあたります。

違法性はありません。

それに対して

個人向けファクタリングは

貸金業となります。(可能性が高い)

「給与ファクタリング」「領収書ファクタリング」「経費ファクタリング」

などがそれにあたります。

違法性はありません。

個人向けファクタリングと貸金の注意

「給与ファクタリング」などで

違法な貸金業であれば

年率換算すると数百~千数百%ということもあり、

営業目的での貸付けについて年率20%を超える利息の契約を禁止

しています。

高い金利の場合には、違法ですので契約をしてはいけません。

また、貸金業なので、資格が必要です。

貸金業登録がされている給与ファクタリングは、

許可を得ているちゃんとした業者ということになります。

とくに、最初の場合は、手数料を引かれた額が、

前払いして渡されることが多いです。

- 給料が払われる前に、前借りして、後で返済

- 領収書・経費が支払われる前に、前借して、後で返済

また、資金を優先して闇金業者から借りた場合、被害がでています。

下記はその例

- 年利が100%を超える

- 勤務先・住居の近所への嫌がらせ

- ストーカー行為

もし被害にあってしまった場合には、

金融サービス利用者相談室

ウェブサイト受付窓口

https://www.fsa.go.jp/opinion/に連絡してください。

ファクタリングは借金ではないですが、実際は貸金業の条件で

貸金業なのに借金じゃないので手軽です!

という言い方をしてきた場合は

とくに注意が必要です

個人向けファクタリングの方が、闇金業者などの違法業者が多いので気を付けてください。

契約面で注意すべき点は

- 売主が債権を買い戻すこととされている

請求書を預かるが、同額で買い戻すことが決まっているなど - 売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

- 取引先が回収不能になった場合、ファクタリング業者が渡した資金の一部を戻す

ファクタリング業者から、取引先入金前に、資金を受け取った後本人の取引先の会社が、支払ってくれなかったら、ファクタリング業者に支払わなければならない。

といったような例は、貸金業の業務となってきます。

違法というわけではありませんが、借金じゃないから安心!と言ってきている場合には、警戒が必要です。

貸金業だった場合は、年利20%超えていないか注意します。

グレーになってしまう点は、法的に

貸金業の該当性については、契約書の文言だけでなく、経済的側面や実態に照らして判断されるもの

とされているので、素人にはわかりづらい反面を持っています。

安心して資金繰りをするために

契約面で注意する点

■ファクタリング業か貸金業かを判断

債権を譲渡し資金を受け取った後、保証義務があるかないか

⇓⇓⇓⇓⇓⇓⇓⇓⇓⇓⇓⇓⇓⇓⇓

■保証義務がない→ファクタリング業だった場合

手数料に上限はないため高すぎる手数料ではないか?

※後の資金繰りに影響しないか

※違法ではない

■保証義務がある→貸金業だった場合手数料は年利20%以下か

※年利20%を超える場合は違法、契約してはいけません。

通常の事業向けファクタリングは、貸金業ではないので、銀行への履歴なども残りません。

それに対し、通常の貸金業では、悪いことではありませんが、金融ネットワークに履歴を残すことになります。

安全に資金繰り出来るように注意しながら、経営や生活を維持できるようにしましょう