ファクタリングでオフバランス化を図れるメリット

オフバランスとファクタリング

目次

オフバランスとファクタリング

ファクタリングをするとオフバランス化ができ、会計上や財務上のメリットが生まれ、信用力も高まると言われています。

それはなぜなのでしょうか。

その理由を知るために、まずはオフバランスとはなんなのか見ていきましょう。

オフバランスとは

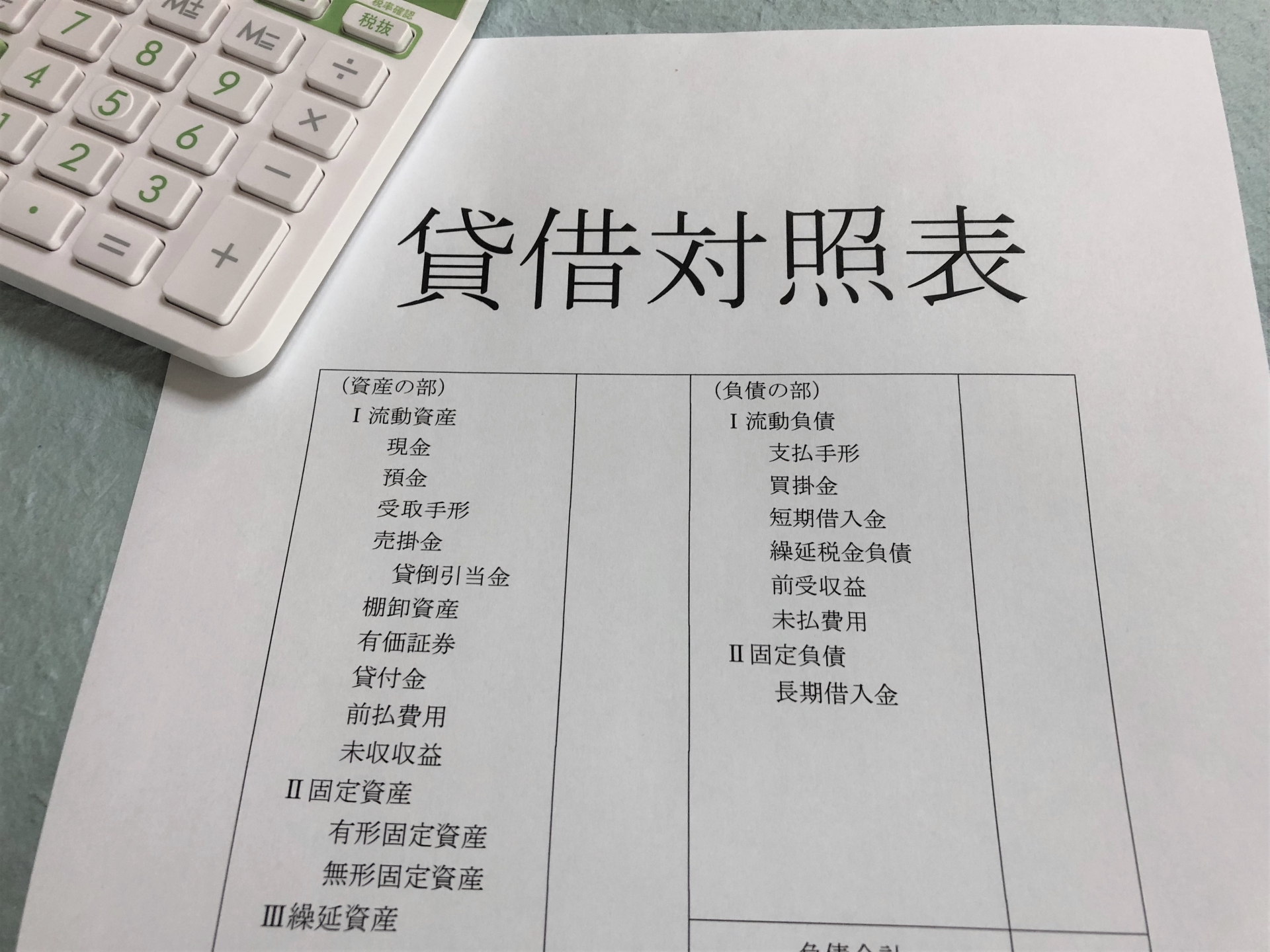

会計用語なので少しわかりにくいですが、バランスとは均衡といった意味ではなく、貸借対照表を意味するバランスシートのことを指しています。

オフバランスとはバランスシートからオフするということ、つまり貸借対照表には記載しないことです。

オフバランスは脱税や不正会計につながるような違法な方法ではなく、会計上も認められる方法です。

ファクタリングがオフバランスにつながるという意味は、ファクタリングをすることで貸借対照表に記載する資産を減らすことができることを意味します。

ファクタリングしたお金を活用することで、貸借対照表上の負債も減らせます。

ファクタリングでオフバランスができる理由

ファクタリングでオフバランス化できるのはなぜでしょうか。

ファクタリングは企業が取引先に対して保有する、貸借対照表上の資産を売却することです。

銀行からの融資で現金を手に入れる場合は、負債が増えてしまいますが、ファクタリングでは負債が増えることはありません。

ファクタリングが実行されると、貸借対照表上では売掛金が借方から貸方へと移動して未収金として計上され、借方には売却して入ってきた現金とファクタリング会社が控除した手数料が売掛債権譲渡損として記載されます。

この売掛債権譲渡損は非課税となります。

ファクタリングでオフバランス化するメリット

では、ファクタリングでオフバランス化を図ることで、どのようなメリットが生まれるのでしょうか。

主に会計上や財務上のメリットが生まれ、企業の経営状態がよく見え、企業の信用力アップなどにつながります。

主なメリットを詳しく見ていきましょう。

・健全経営をアピールできる

売掛金が多いと売上が上がっているように思える一方で、商品やサービスはすでに売っているのに、売上金を回収できていないわけですから、売った企業にとってはリスクです。

売掛金を回収するまでの間に、資金繰りが悪化して倒産してしまうかもしれません。

また、支払い時期が先であるほど取引先の経営が悪化し、売掛金が回収できなくなるリスクもあります。

不良債権化すれば、資産も減って損失が出、連鎖倒産のリスクもあるのです。

バランスシートを見た取引先や投資家からは大丈夫かなと思われてしまいますし、銀行などの金融機関からは融資をするのは危険と断られかねません。

そこで、ファクタリングを実行することで早期に現金化が図れます。

しかも、負債も増やさず、貸借対照表から切り離すことができ、資産額を小さくできるのがメリットです。

・負債を増やすことなく負債も減らせる

資金繰りが悪化した場合や仕入れや設備投資のために現金ニーズが生じた際の選択肢としては、ファクタリングではなく、銀行などからの融資も考えられます。

融資の場合、貸借対照表上では現金を資産に計上するとともに、借入として負債にも計上しなくてはなりません。

ファクタリングの場合は、負債として計上する必要はありません。

もともと資産だった売掛債権を現金化するだけなので、資産額に影響は出ません。

一方で、ファクタリングで得た現金を現在保有している借入金の返済に利用すれば、資産だけでなく、負債も減らせます。

いっそう、貸借対照表上の数字をスリム化して、健全経営をアピールできるのがメリットです。

・ROA(総資産利益率)や自己資本比率が改善される

ROA(総資産利益率)はROA(%)=利益÷資産×100で計算され、企業の資産を使ってどれだけ利益を上げられているかを示す数値です。

企業がどれだけ効率的な経営をしているかの評価につながる財務指標の一つです。

ROAの数値を向上させるには利益を増やすか、資産が少なくする必要があります。

ファクタリングでオフバランス化を行い、早めに売掛債権を現金化したうえで借入金を返済すれば、その分、資産が減らせます。

利益は変わらずとも、その時点ですぐにROAの数値を向上させることができるのです。

また、自己資本比率は純資産に対する自己資本の割合です。

自己資本は借金のような他人資本と異なり、利息を付けて返す必要がありません。

お金が出ていかないため、自己資本比率が高ければ、経営が安定している企業との評価が得られます。

ファクタリングで売掛債権を現金化して、借入金の返済に充てて借金を減らすことで自己資本比率を改善できるのもメリットです。

まとめ

ファクタリングで売掛債権を早期に現金化することで、貸借対照表(バランスシート)からのオフバランス化が図れます。

未回収の売掛金を減らして現金が計上できるだけでなく、その現金で借入金を返済すれば、負債も減らすことも可能です。

ROAや自己資本比率の改善につながり、経営状態を良く見せるメリットが生まれます。